First Venture Sweden är ett investmentbolag noterat sedan 2021 på First North med fokus på snabbväxande bolag inom megatrender såsom digitalisering, hållbar konsumtion och produktion och hälsa. Innehaven består av både noterade och onoterade innehav med ett tydligt fokus på entreprenörsteamen bakom, och verkar inom marknader med stark medvind och hög förväntad tillväxttakt framöver. First Ventures strategi är att investera i tillväxtbolag med ett marknadsvärde lägre än 500 MSEK med en långsiktig investeringshorisont samt genom ett nära samarbete med entreprenörsteamen i portföljbolagen.

Pressmeddelanden

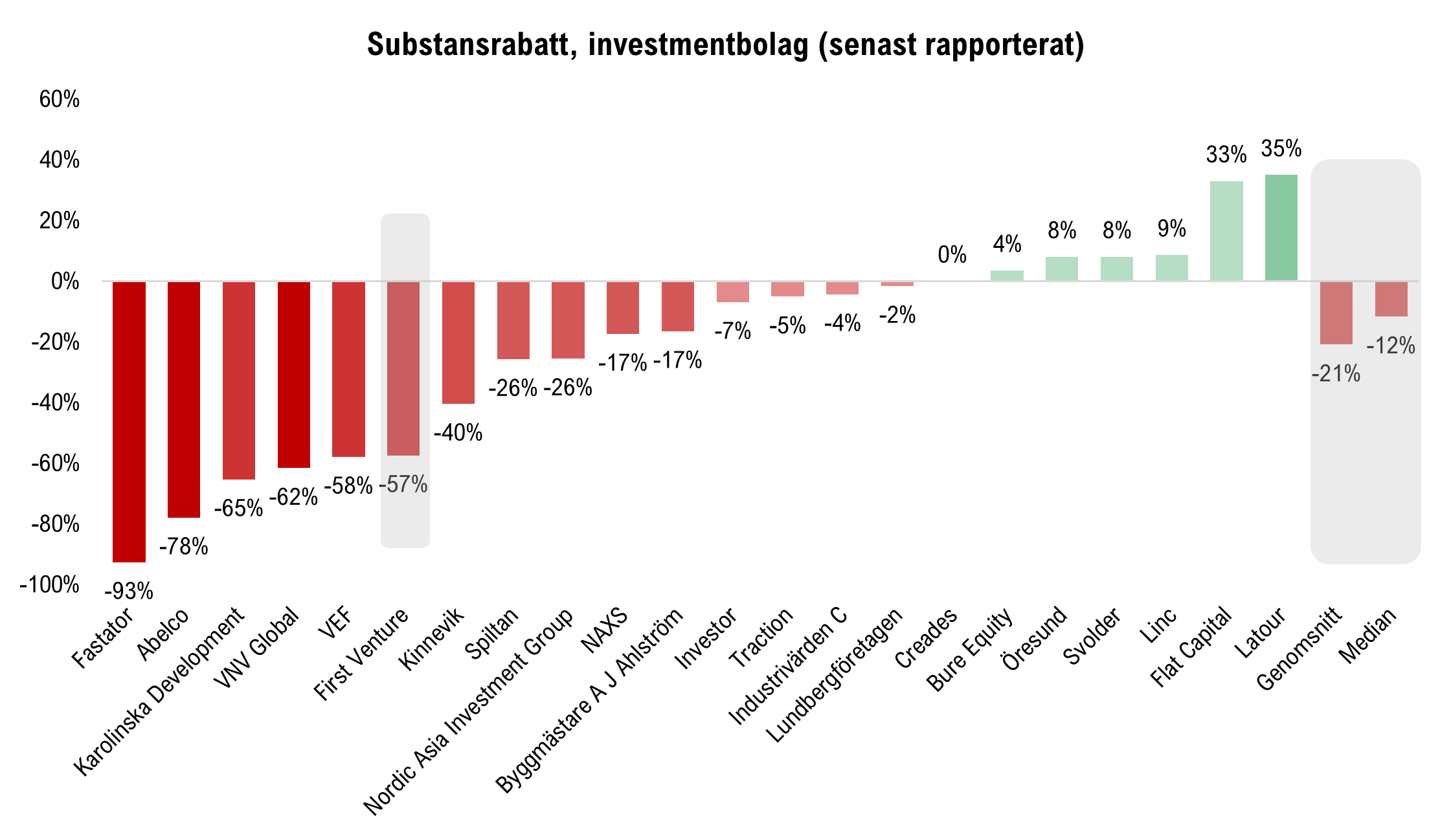

Rekordhög substansrabatt medför god Risk-Reward

First Venture Sweden (”First Venture” eller ”Bolaget”) är ett investmentbolag med fokus på snabbväxande innehav inom megatrender såsom digitalisering, hållbar konsumtion och produktion och hälsa. Innehaven består av både noterade och onoterade innehav med ett tydligt fokus på entreprenörsteamen bakom, och verkar inom marknader med stark medvind och hög förväntad tillväxttakt framöver. Genom en Sum of-the-Part-värdering (SOTP) i kombination med tillämpad substansrabatt, härleds ett värde per aktie om 4,4 SEK (4,3) i ett Base scenario.

- Substansvärdet växte med 4,5 % Q-Q

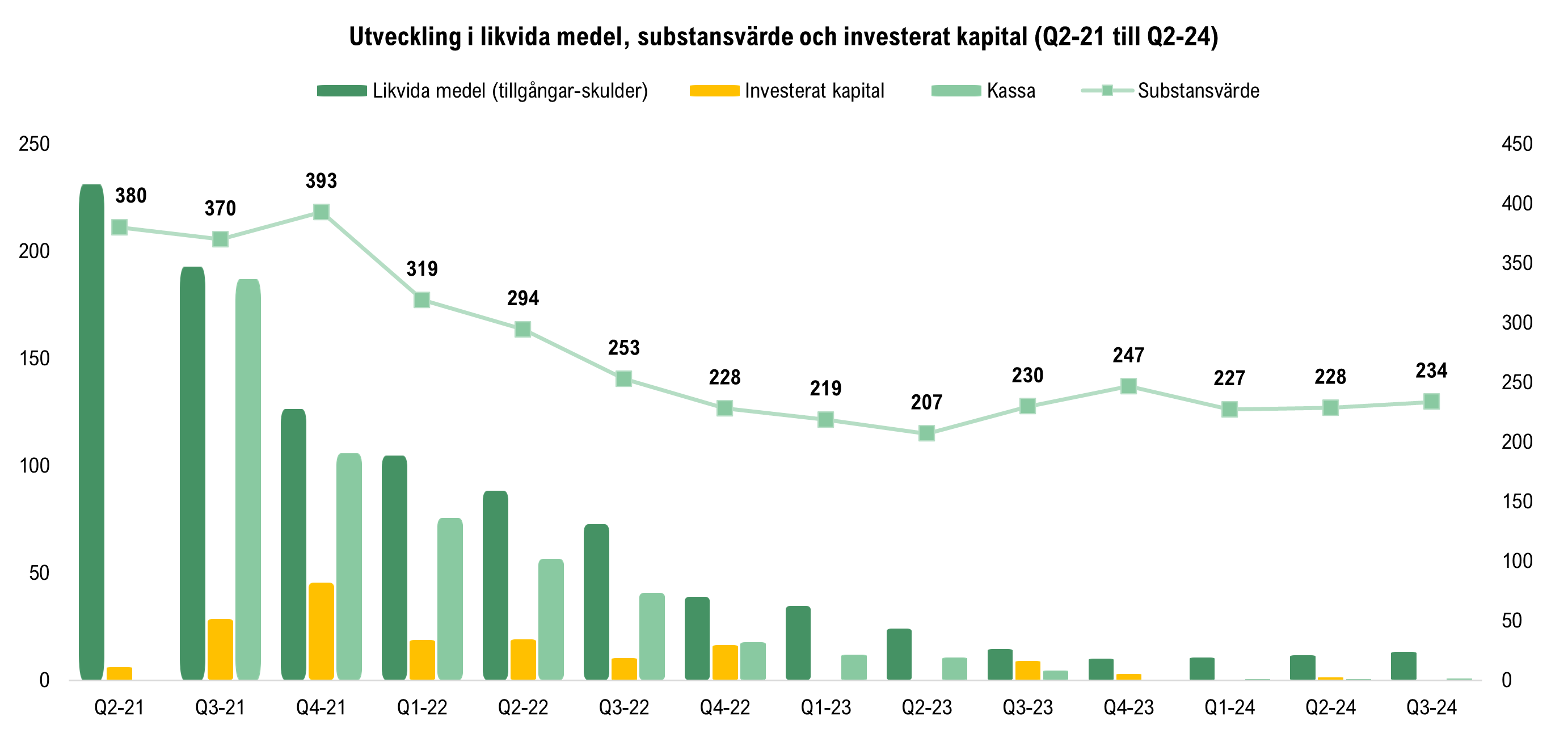

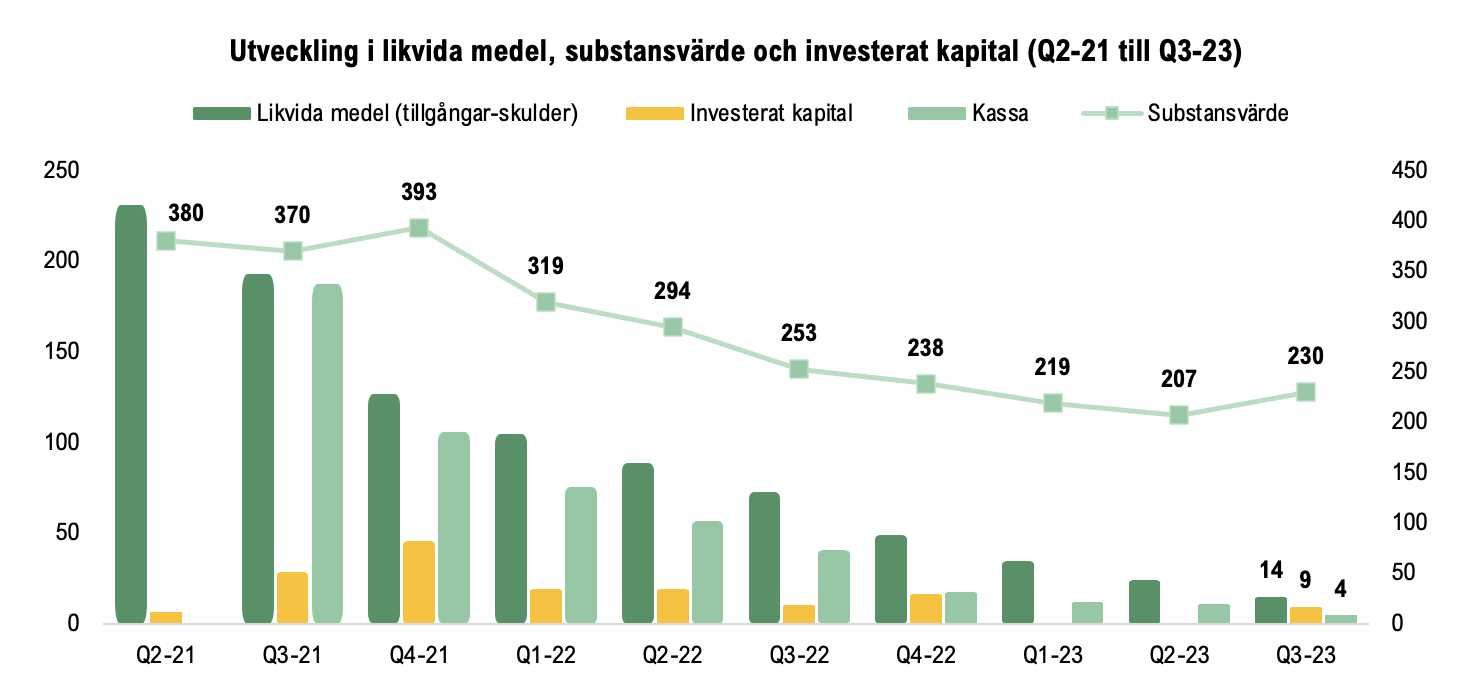

Vid utgången av år 2024 värderades First Ventures innehav till ett substansvärde om 244,1 MSEK, motsvarande ett substansvärde per aktie om 6,5 SEK. Substansvärdet ökade således med 4,5 % Q-Q. First Ventures jämförelseindex First North minskade samtidigt med 5 % under Q4-24, medan First Ventures egen aktiekurs sjönk med 20 %. Substansrabatten ökade därmed under kvartalet och uppgick per slutet av 2024 till 72,9 %, vilket också är den högsta rabatten sedan First Ventures notering år 2021.

- Värderingen av Zigrid växte med 138 % under kvartalet

Den största bidragsgivaren till det ökade substansvärdet Q-Q var det onoterade innehavet Zigrid, vars redovisade värdering ökade med 138 %. Innehavet, vilka specialiserar sig på att omvandla spillvärme vid unikt låga temperaturer till elenergi, genomförde en nyemission under kvartalet, i vilken First Venture antas ha deltagit då Bolaget gjorde en tilläggsinvestering om 2,3 MSEK under kvartalet, i vilken Zigrids värdering antas ha ökat. Uppvärderingen av Zigrid synliggör ett värde i First Ventures onoterade portfölj. Å andra sidan genomfördes nedskrivningar av andra innehav under kvartalet om 5,7 MSEK. Detta bör dock ses i ljuset av att investerare erhåller hela First Ventures onoterade portfölj ”gratis” genom den höga substansrabatten.

- Rekordhög substansrabatt medför god Risk-Reward

First Ventures noterade portfölj värderades till ca 66,4 MSEK vid utgången av Q4-24, motsvarande 103 % av Bolagets Market Cap per 2025-02-25, om Bolagets likvida tillgångar adderas uppgår samma siffra till 118 %. Detta innebär att investerare får hela First Ventures onoterade portfölj ”gratis” genom att investera i Bolaget givet nuvarande substansrabatt, vilken First Venture värderar till ca 168 MSEK.

- Mindre avyttringar anses nödvändiga för att stärka kassan

De likvida tillgångarna uppgick vid utgången av Q4-24 till 9,8 MSEK, varav kassan 0,2 MSEK. First Ventures kassa antas primärt kunna stärkas genom extern kapitalanskaffning eller försäljning av befintliga innehav, givet den höga substansrabatten anses en extern kapitalanskaffning dock mindre fördelaktig. Således antar Analyst Group att First Venture behöver fortsätta avyttra andelar i de noterade innehaven för att driva den löpande verksamheten, om inte möjligheter att göra Exits i de onoterade innehaven dyker upp.

7

Värdedrivare

3

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Substansrabatt medför gratis exponering mot den onoterade portföljen

First Venture Sweden (”First Venture” eller ”Bolaget”) är ett investmentbolag med fokus på snabbväxande innehav inom megatrender såsom digitalisering, hållbar konsumtion och produktion och hälsa. Innehaven består av både noterade och onoterade innehav med ett tydligt fokus på entreprenörsteamen bakom, och verkar inom marknader med stark medvind och hög förväntad tillväxttakt framöver. Genom en Sum of-the-Part-värdering (SOTP) i kombination med tillämpad substansrabatt, härleds ett värde per aktie om 4,3 SEK (4,7) i ett Base scenario.

- Substansvärdet växte med 1,7 % Y-Y

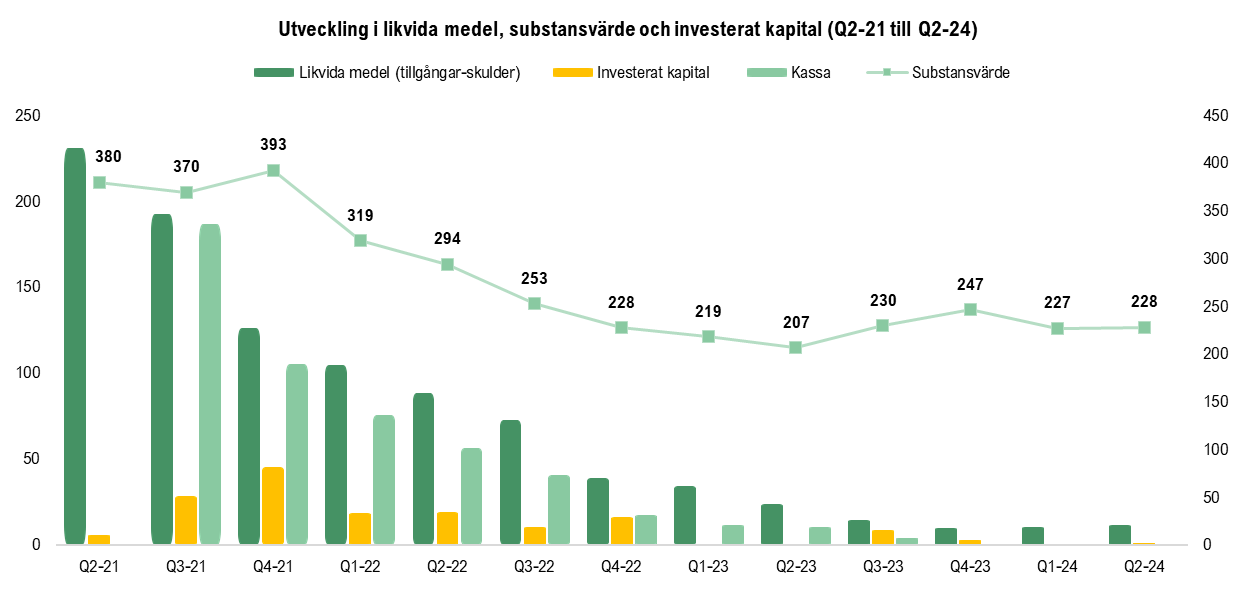

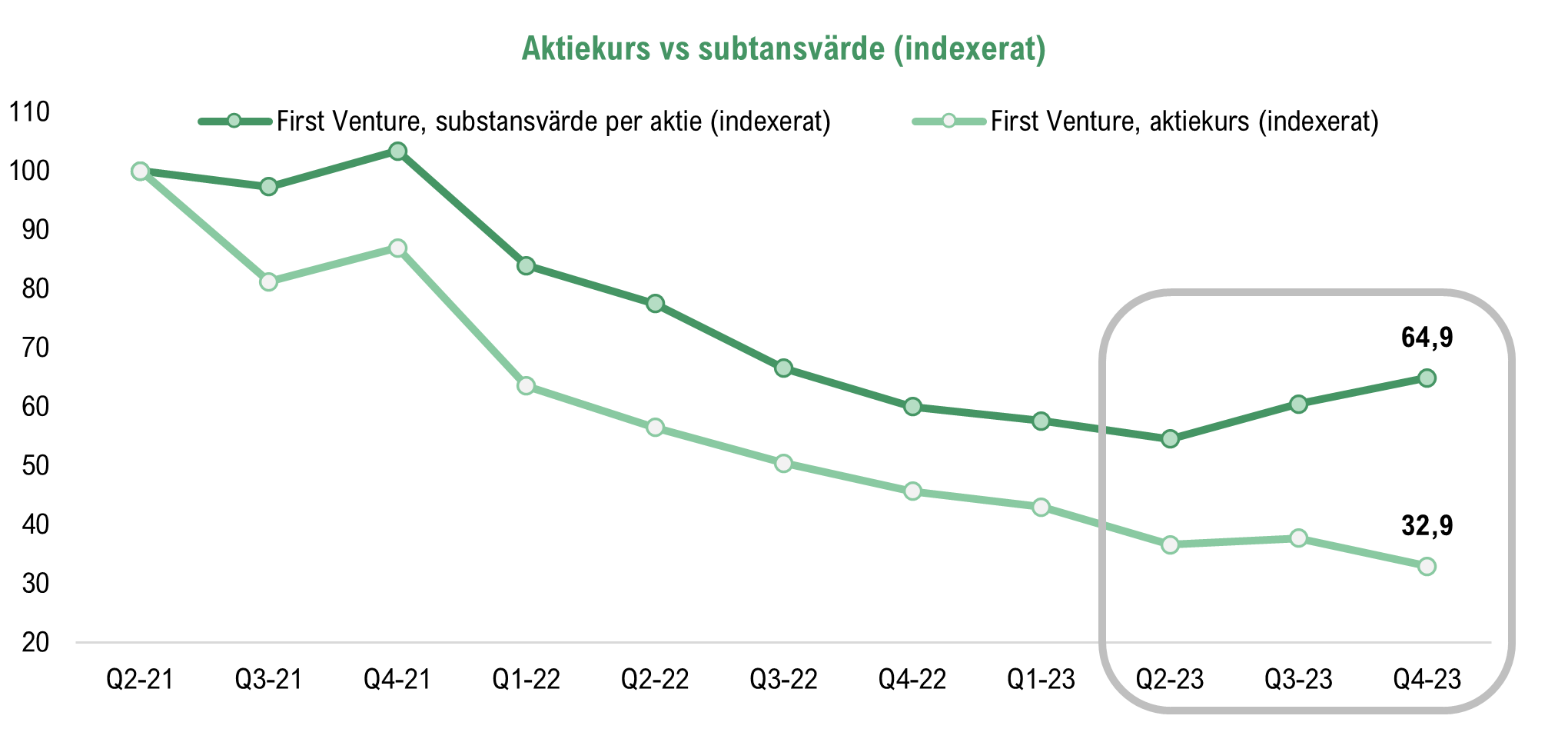

Vid utgången av Q3-24 värderades First Ventures innehav till ett substansvärde om 233,6 MSEK, motsvarande ett substansvärde per aktie om 6,2 SEK. Substansvärdet ökade således med 1,7 % Y-Y och 2,3 % Q-Q. First Ventures jämförelseindex First North ökade med 2,8 % under Q3-24, samtidigt som First Ventures egen aktiekurs sjönk med 3,5 %. Substansrabatten ökade under kvartalet och uppgick per slutet av september till 64,5 %, vilket också är den högsta rabatten sedan First Ventures notering år 2021.

- Rekordhög substansrabatt medför god Risk-Reward

Genom den rekordhöga substansrabatten om 64,5 % vid utgången av Q3-24 så anser Analyst Group att First Venture bjuder in till en intressant investeringsmöjlighet. First Ventures noterade portfölj värderades till ca 66 MSEK vid utgången av Q3-24, motsvarande 90 % av Bolagets Market Cap per 2024-11-26, om Bolagets likvida tillgångar adderas uppgår samma siffra till 108 %. Detta innebär att investerare får hela First Ventures onoterade portfölj ”gratis” genom att investera i Bolaget givet nuvarande substansrabatt, vilken First Venture värderar till ca 155 MSEK.

- Mindre avyttringar anses nödvändiga för att stärka kassan

Under det senaste året har First Ventures kassa varit låg, uppgående till 0,9 MSEK vid utgången av Q3-24 och för att finansiera den löpande verksamheten har mindre avyttringar behövt genomföras. First Ventures kassa antas primärt kunna stärkas genom extern kapitalanskaffning eller Exits i befintliga innehav, givet den höga substansrabatten anses en extern kapitalanskaffning dock mindre fördelaktig, varför avyttringar ses som det mest troliga scenariot på kort sikt. Således antar Analyst Group att First Venture behöver fortsätta avyttra andelar i de noterade innehaven för att driva den löpande verksamheten, om inte möjligheter att göra Exits i de onoterade innehaven dyker upp.

- Starkt management och erfarna storägare

Grundarna av First Venture och tidigare Första Entreprenörsfonden, Rune Nordlander och Peter Werme, har båda drygt 15 års erfarenhet. Rune tillträdde nyligen som t.f. VD, vilket adderar viktig kompetens för Bolagets tillväxtstrategi. Ägarlistan är vidare stark, där storägare som finansmannen Rutger Arnhult och tech-miljardären Håkan Roos återfinns, som tillsammans äger aktier för cirka 22 MSEK, motsvarande cirka 30 % av aktierna i Bolaget.

7

Värdedrivare

3

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Ökad substansrabatt förbättrar risk/reward ytterligare

First Venture Sweden (”First Venture” eller ”Bolaget”) är ett investmentbolag med fokus på snabbväxande innehav inom megatrender såsom digitalisering, hållbar konsumtion och produktion och hälsa. Innehaven består av både noterade och onoterade innehav med ett tydligt fokus på entreprenörsteamen bakom, och verkar inom marknader med stark medvind och hög förväntad tillväxttakt framöver. Genom en Sum of-the-Part-värdering (SOTP) i kombination med tillämpad substansrabatt, härleds ett värde per aktie om 4,7 SEK (4,8) i ett Base scenario.

- Substansvärdet växte med 10,4 % Y-Y

Vid utgången av Q2-24 värderades First Ventures innehav till ett substansvärde om 228,5 MSEK, motsvarande ett substansvärde per aktie om 6,1 SEK. Substansvärdet ökade således med 10,4 % Y-Y och 0,5 % Q-Q. First Ventures jämförelseindex First North ökade med 1,9 % under Q2-24, samtidigt som First Ventures egen aktiekurs sjönk med 27,1 %. Substansrabatten ökade under kvartalet och uppgick per slutet av juni till 62,4 %, vilket också är den högsta rabatten sedan First Ventures notering år 2021.

- Rekordhög substansrabatt medför god Risk-Reward…

Genom den rekordhöga substansrabatten om 62,4 % vid utgången av Q2-24 så anser Analyst Group att First Venture bjuder in till en intressant investeringsmöjlighet, speciellt då aktiekursen har fallit ytterligare sedan dess. First Ventures noterade portfölj värderades till ca 65 MSEK vid utgången av Q2-24, motsvarande 87 % av Bolagets Market Cap per 2024-08-27, om Bolagets likvida tillgångar adderas uppgår samma siffra till 102 %. Detta innebär att investerare får hela First Ventures onoterade portfölj ”gratis” genom att investera i Bolaget givet nuvarande substansrabatt, vilken First Venture värderar till 152 MSEK. Givet detta anser Analyst Group fortsatt att First Venture erbjuder en attraktiv risk/reward på nuvarande aktiekurs.

- …men nuvarande kassa möjliggör inga större investeringar

Givet kassan om 0,5 MSEK vid utgången av Q2-24 ser Analyst Group att denna inte öppnar upp för investeringar av större karaktär, och skulle First Venture ha för avsikt att genomföra en större investering (5-15 MSEK), anser Analyst Group att First Venture antingen kommer att behöva avyttra befintliga innehav eller rekapitalisera via externt kapital, något som även kan bli aktuellt för att finansiera den löpande verksamheten. Bolaget har däremot starka ägare varför en riktad emission eller lånestruktur inte är otänkbart.

- Starkt management och erfarna storägare

Grundarna av First Venture och tidigare Första Entreprenörsfonden, Rune Nordlander och Peter Werme, har båda drygt 15 års erfarenhet. Rune tillträdde nyligen som t.f. VD, vilket adderar viktig kompetens för Bolagets tillväxtstrategi. Ägarlistan är vidare stark, där storägare som finansmannen Rutger Arnhult och tech-miljardären Håkan Roos återfinns, som tillsammans äger aktier för cirka 22 MSEK, motsvarande cirka 30 % av aktierna i Bolaget.

8

Värdedrivare

3

Historisk lönsamhet

7

Ledning & Styrelse

6

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Fortsatt attraktiv substansrabatt

First Venture Sweden (”First Venture” eller ”Bolaget”) är ett investmentbolag med fokus på snabbväxande innehav inom megatrender såsom digitalisering, hållbar konsumtion och produktion och hälsa. Innehaven består av både noterade och onoterade innehav med ett tydligt fokus på entreprenörsteamen bakom, och verkar inom marknader med stark medvind och hög förväntad tillväxttakt framöver. Genom en Sum of-the-Part-värdering (SOTP) i kombination med tillämpad substansrabatt, härleds ett värde per aktie om 4,8 SEK (4,9) i ett Base scenario.

- Stark utveckling i aktiekursen gentemot jämförelseindex

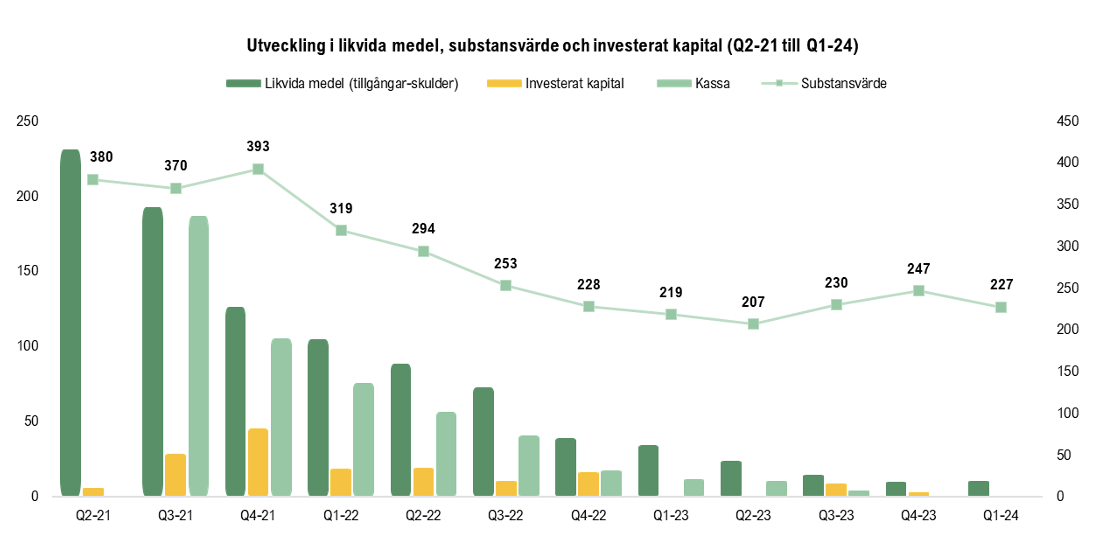

Vid utgången av Q1-24 värderades First Ventures innehav till ett substansvärde om 227,3 MSEK, motsvarande ett substansvärde per aktie om 6,06 SEK. Substansvärdet sjönk med -6,5 % under kvartalet, vilket var hänförligt till nedgångar i aktiekurserna i Bolagets större noterade innehav. First Ventures jämförelseindex First North minskade med -1,8 % under Q1-24, samtidigt steg First Ventures egen aktiekurs med 12,1 %, vilket medförde att den enligt Analyst Group oförtjänt höga substansrabatten minskade till 48 % vid utgången av Q1-24 jämfört med 57 % vid utgången av Q4-23.

- Nuvarande substansrabatt medför Risk-Reward…

Sett till den minskade substansrabatten om 48 % så anser Analyst Group att den fortsatt är för hög. First Ventures noterade portfölj värderades till ca 65 MSEK vid utgången av Q1-24, motsvarande 61 % av Bolagets Market Cap, om Bolagets likvida tillgångar adderas uppgår samma siffra till 71 %. Samtidigt värderar First Venture den onoterade portföljen till 151,8 MSEK, eller 142 % av Market Cap. Givet detta anser Analyst Group fortsatt att First Venture erbjuder en attraktiv risk/reward på nuvarande aktiekurs, trots den minskade substansrabatten under kvartalet.

- …men nuvarande kassa möjliggör inga större investeringar

Givet kassan om 0,5 MSEK vid utgången av Q1-24 ser Analyst Group att denna inte öppnar upp för investeringar av större karaktär, och skulle First Venture ha för avsikt att genomföra en större investering (5-15 MSEK), anser Analyst Group att First Venture antingen kommer att behöva avyttra befintliga innehav eller rekapitalisera via externt kapital. Bolaget har däremot starka ägare varför en riktad emission eller lånestruktur inte är otänkbart.

- Starkt management och erfarna storägare

Grundarna av First Venture och tidigare Första Entreprenörs-fonden, Rune Nordlander och Peter Werme, har båda drygt 15 års erfarenhet. Rune tillträdde nyligen som t.f. VD, vilket adderar viktig kompetens för Bolagets tillväxtstrategi. First Ventures nya styrelseordförande, Alf Blomqvist, bidrar även med omfattande erfarenhet från investeringar och bolagsutveckling till Bolaget. Ägarlistan är vidare stark, där storägare som finansmannen Rutger Arnhult och techmiljardären Håkan Roos återfinns, som tillsammans äger aktier för cirka 30 MSEK, motsvarande cirka 30 % av aktierna i Bolaget.

8

Värdedrivare

3

Historisk lönsamhet

7

Ledning & Styrelse

6

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Slog jämförelseindex för andra året i rad

First Venture Sweden (”First Venture” eller ”Bolaget”) är ett investmentbolag med fokus på snabbväxande innehav inom megatrender såsom digitalisering, hållbar konsumtion och produktion och hälsa. Innehaven består av både noterade och onoterade innehav med ett tydligt fokus på entreprenörsteamen bakom, och verkar inom marknader med stark medvind och hög förväntad tillväxttakt framöver. Genom en Sum of-the-Part-värdering (SOTP) i kombination med tillämpad substansrabatt, härleds ett värde per aktie om 4,9 SEK (4,6) i ett Base scenario.

- Nuvarande substansrabatt medför Risk-Reward…

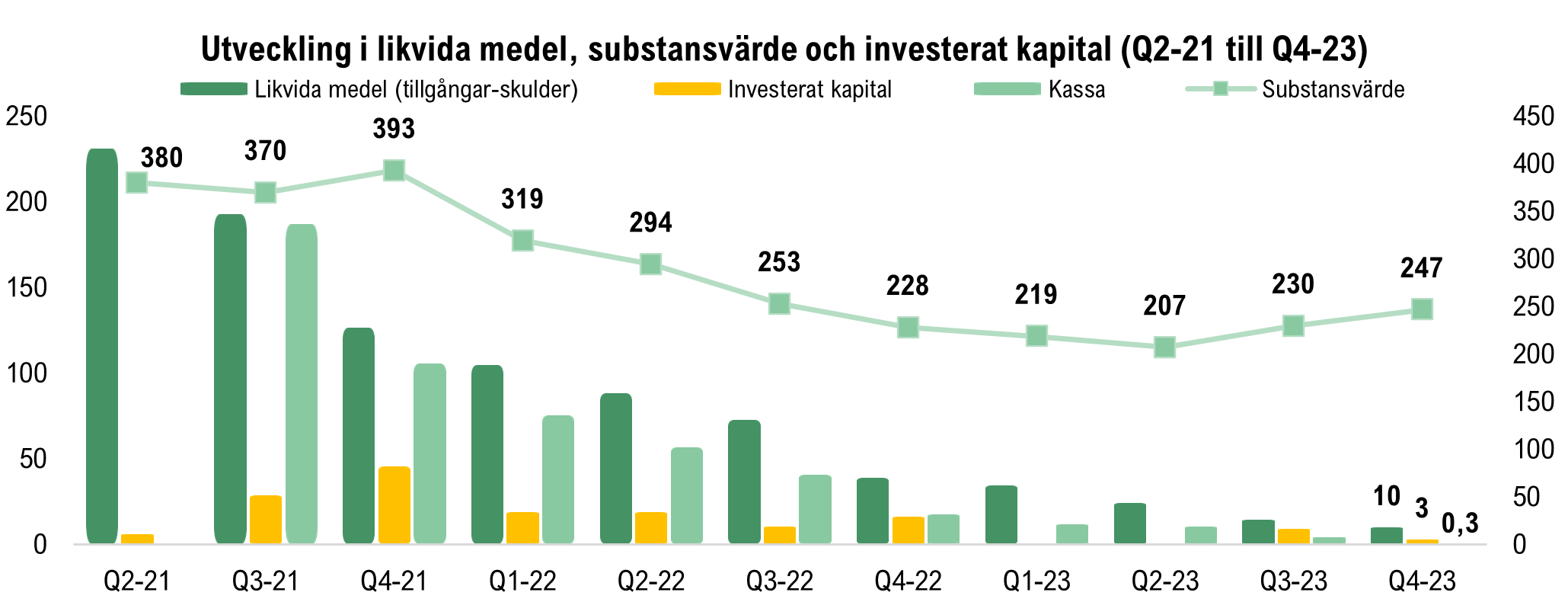

Vid utgången av Q4-23 värderades First Ventures noterade innehav till 81,3 MSEK, vilket motsvarade ca 77 % av Bolagets marknadsvärde (105,1 MSEK) vid samma tidpunkt. Om de likvida tillgångarna (netto) därtill läggs in i ekvationen, blir motsvarande andel ca 87 %. Detta innebär att om First Venture skulle, hypotetiskt, köpas ut från börsen till den värderingen som gällde vid utgången av Q4-23 hade köparen, efter att ha sålt såväl de noterade som likvida tillgångarna, erhållit en portfölj av +11 onoterade bolag verksamma inom sektorerna teknologi, hållbarhet och hälsa för ca 14 MSEK. Dessa bolag var värderade till 155,2 MSEK vid utgången av Q4-23 givet senaste transaktion eller anskaffningsvärde, varför Analyst Group anser att nuvarande substansrabatt om ca 57 % bjuder in till en attraktiv Risk-Reward.

- …men nuvarande kassa möjliggör inga större investeringar

First Venture har länge suttit på en större kassa, vilket Analyst Group har ansett vara både en risk och en möjlighet för Bolaget, detta då innehavandet av en stor kassa å ena sidan kan begränsa värdeutvecklingen, å andra sidan möjliggöra attraktiva köplägen vid tillfälliga marknadsnedgångar. Då First Venture under de senaste två åren har sysselsatt stora delar av kassan, i kombination med Bolagets löpande rörelsekapitalbehov, har kassan minskat väsentligt sedan börsnoteringen under Q2-21 och uppgick till ca 0,3 MSEK vid utgången av Q4-23. Analyst Group ser därför att nuvarande kassa inte längre öppnar upp för investeringar av större karaktär, och skulle First Venture ha för avsikt att genomföra en större investering (5-15 MSEK), anser Analyst Group att First Venture antingen kommer att behöva avyttra befintliga innehav eller rekapitalisera via externt kapital. Bolaget har däremot starka ägare varför en riktad emission eller lånestruktur inte är otänkbart.

- Starkt management och erfarna storägare

Grundarna av First Venture och tidigare Första Entreprenörsfonden, Rune Nordlander och Peter Werme, har båda drygt 15 års erfarenhet. Rune tillträdde nyligen som t.f. VD, vilket adderar viktig kompetens för Bolagets tillväxtstrategi. First Ventures nya styrelseordförande, Alf Blomqvist, bidrar även med omfattande erfarenhet från investeringar och bolagsutveckling till Bolaget. Ägarlistan är vidare stark, där storägare som finansmannen Rutger Arnhult och techmiljardären Håkan Roos återfinns, som tillsammans äger aktier för cirka 30 MSEK, motsvarande cirka 30 % av aktierna i Bolaget.

8

Värdedrivare

3

Historisk lönsamhet

7

Ledning & Styrelse

6

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Oförtjänt hög substansrabatt

First Venture Sweden (”First Venture” eller ”Bolaget”) är ett investmentbolag med fokus på snabbväxande innehav inom megatrender såsom digitalisering, hållbar konsumtion och produktion och hälsa. Innehaven består av både noterade och onoterade innehav med ett tydligt fokus på entreprenörsteamen bakom, och verkar inom marknader med stark medvind och hög förväntad tillväxttakt framöver. Genom en SOTP-värdering i kombination med tillämpad substansrabatt, härleds ett värde per aktie om 4,6 SEK (4,8) i ett Base scenario.

- Nuvarande substansrabatt medför attraktiv Risk-Reward…

Vid utgången av Q3-23 värderades First Ventures noterade innehav till 77,6 MSEK1, vilket motsvarade ca 65 % av Bolagets Market Cap (120,1 MSEK) vid samma tidpunkt. Om de likvida tillgångarna (netto) därtill läggs in i ekvationen, blir motsvarande andel ca 77 %. Detta innebär att om First Venture skulle, hypotetiskt, köpas ut från börsen till den värderingen som gällde vid utgången av Q3-23 hade köparen, efter att ha sålt såväl de noterade som likvida tillgångarna, erhållit en portfölj av +11 onoterade bolag verksamma inom sektorerna teknologi, hållbarhet och hälsa för ca 30 MSEK. Dessa bolag var värderade till 130,4 MSEK vid utgången av Q3-23 givet senaste transaktion eller anskaffningsvärde, varför Analyst Group anser att nuvarande substansrabatt om ca 48 % bjuder in till en attraktiv Risk-Reward.

- …men nuvarande kassa möjliggör inga större investeringar

First Venture har länge suttit på en större kassa, vilket Analyst Group har ansett vara både en risk och en möjlighet för Bolaget, detta då innehavandet av en stor kassa å ena sidan kan begränsa värdeutvecklingen, å andra sidan möjliggöra attraktiva köplägen vid tillfälliga marknadsnedgångar. Då First Venture under de senaste två åren har sysselsatt stora delar av kassan, i kombination med Bolagets löpande rörelsekapitalbehov, har kassan minskat väsentligt sedan börsnoteringen under Q2-21 och uppgick till ca 4,4 MSEK vid utgången av Q3-23. Analyst Group ser därför att nuvarande kassa inte längre öppnar upp för investeringar av större karaktär, och skulle First Venture ha för avsikt att genomföra en större investering (5-15 MSEK), anser Analyst Group att First Venture antingen kommer att behöva avyttra befintliga innehav eller rekapitalisera via externt kapital. Bolaget har däremot starka ägare varför en riktad emission eller lånestruktur inte är otänkbart.

- Starkt management och erfarna storägare

Grundarna av First Venture och tidigare Första Entreprenörsfonden, Rune Nordlander och Peter Werme, har båda drygt 15 års erfarenhet. Rune tillträdde nyligen som t.f. VD, vilket adderar viktig kompetens för Bolagets tillväxtstrategi. First Ventures nya styrelseordförande, Alf Blomqvist, bidrar även med omfattande erfarenhet från investeringar och bolagsutveckling till Bolaget. Ägarlistan är vidare stark, där storägare som finansmannen Rutger Arnhult och techmiljardären Håkan Roos återfinns, som tillsammans äger aktier för cirka 30 MSEK, motsvarande cirka 30 % av aktierna i Bolaget.

8

Värdedrivare

3

Historisk lönsamhet

7

Ledning & Styrelse

6

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Rådande marknadsläge skapar möjligheter

First Venture Sweden (”First Venture” eller ”Bolaget”) är ett investmentbolag med fokus på snabbväxande innehav inom megatrender såsom digitalisering, hållbar konsumtion och produktion och hälsa. Innehaven består av både noterade och onoterade innehav med ett tydligt fokus på entreprenörsteamen bakom, och verkar inom marknader med stark medvind och hög förväntad tillväxttakt framöver. Genom en SOTP-värdering i kombination med tillämpad substansrabatt, härleds ett värde per aktie om 4,8 SEK i ett Base scenario.

- Starkt management och erfarna storägare

Grundarna av First Venture och tidigare Första Entreprenörsfonden, Rune Nordlander och Peter Werme, har båda drygt 15 års erfarenhet. Rune tillträdde nyligen som t.f. VD, vilket adderar viktig kompetens för Bolagets tillväxtstrategi. First Ventures nya styrelseordförande, Alf Blomqvist, bidrar även med omfattande erfarenhet från investeringar och bolagsutveckling till Bolaget. Ägarlistan är vidare stark, där storägare som finansmannen Rutger Arnhult och techmiljardären Håkan Roos återfinns, som tillsammans äger aktier för cirka 34 MSEK, motsvarande cirka 30 % av aktierna i Bolaget.

- Investeringsstrategi med lönsamma resultat

Bolaget har en tydlig investeringsstrategi med fokus på snabbväxande bolag som står inför en kapitalintensiv kommersialiseringsfas, på så sätt kan First Venture hitta en attraktiv riskprofil med en potentiellt hög tillväxt. Genom att arbeta nära entreprenörsteamen får First Venture en tydlig bild av verksamheten och är delaktiga i utvecklingsarbetet framgent, vilket genom ledning och styrelses tidigare erfarenheter borgar för stark tilltro för strategin.

- Attraktiv värdering sett till substansvärde

Utifrån First Ventures egenskaper som investmentbolag härleds värderingen, från Analyst Groups tillgängliga estimat på portföljinnehavet Lyckegård, samt en peer-värdering för övriga noterade innehav och en applicerad målrabatt om 25 % i ett Base scenario. En Sum of the Parts (SOTP)-värdering tillämpas där marknadsvärdet för onoterade innehav förväntas vara konstant. Sammantaget ges ett substansvärde om 6,4 SEK per aktie år 2023, vilket motiverar ett pris per aktie om 4,8 SEK i ett Base scenario.

- Risker relaterade till innehav

De främsta riskerna i affärsmodellen är relaterade till utvecklingen av portföljinnehaven. Bolagets substansvärde är beroende till stora del av marknadspriset av Humble Group, vilka utgör cirka 14,7 % av portföljen. Utöver detta återfinns också risker i huruvida First Venture kan omsätta Bolagets nettokassa om 24 MSEK, då en aktiv investeringsstrategi de senaste åren blivit allt mer eftersökt bland andra investerare. Det är möjligt att det blir mer utmanande att hitta potentiella kandidater till en attraktiv värdering, men det rådande marknadsläget öppnar upp för nya möjligheter.

8

Värdedrivare

4

Historisk lönsamhet

7

Ledning & Styrelse

6

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Rådande marknadsläge skapar möjligheter

First Venture Sweden (”First Venture” eller ”Bolaget”) är ett investmentbolag med fokus på snabbväxande innehav inom megatrender såsom digitalisering, hållbar konsumtion och produktion och hälsa. Innehaven består av både noterade och onoterade innehav med ett tydligt fokus på entreprenörsteamen bakom, och verkar inom marknader med stark medvind och hög förväntad tillväxttakt framöver. Genom en SOTP-värdering i kombination med tillämpad substansrabatt, härleds ett värde per aktie om 5,4 SEK i ett Base scenario.

- Starkt management och erfarna storägare

Grundarna av First Venture och tidigare Första Entreprenörsfonden, Rune Nordlander och Peter Werme, har båda cirka 15 års erfarenhet och arbetar aktivt med investeringar ínom koncernen. First Ventures nya styrelseordförande, Alf Blomqvist, bidrar även med omfattande erfarenhet från investeringar och bolagsutveckling till Bolaget. Ägarlisten är även stark, där storägare som finansmannen Rutger Arnhult och techmiljardären Håkan Roos återfinns, som tillsammans äger aktier för cirka 33 MSEK, motsvarande cirka 27 % av aktierna i Bolaget.

- Investeringsstrategi med lönsamma resultat

Bolaget har en tydlig investeringsstrategi med fokus på snabbväxande bolag som står inför en kapitalintensiv kommersialiseringsfas, på så sätt kan First Venture hitta en attraktiv riskprofil med en potentiellt hög tillväxt. Genom att arbeta nära entreprenörsteamen får First Venture en tydlig bild av verksamheten och är delaktiga i utvecklingsarbetet framgent, vilket genom ledning och styrelses tidigare erfarenheter borgar för stark tilltro för strategin.

- Attraktiv värdering sett till substansvärde

Utifrån First Ventures egenskaper som investmentbolag härleds värderingen utifrån tillgängliga estimat på portföljinnehavet Humble, samt en DCF- och peer-värdering för övriga noterade innehav och en applicerad målrabatt om 30 % i ett Base scenario. En Sum of the Parts (SOTP)-värdering tillämpas där marknads-värdet för onoterade innehav förväntas bibehålla dagens marknadsvärde. Sammantaget ges ett substansvärde om 7,7 SEK per aktie år 2023 vilket motiverar ett pris per aktie om 5,4 SEK i ett Base scenario.

- Risker relaterade till innehav

De främsta riskerna i affärsmodellen är relaterade till utvecklingen av portföljinnehaven. Bolagets substansvärde är beroende till stora del av marknadspriset av Humble Group, vilka utgör cirka 13,3 % av portföljen. Utöver detta återfinns också risker i huruvida First Venture kan omsätta Bolagets nettokassa om 34,7 MSEK, då en aktiv investerings-strategi de senaste åren blivit allt mer eftersökt bland andra investerare. Det är möjligt att det blir svårare att hitta potentiella kandidater till en attraktiv värdering, men det rådande marknadsläget öppnar upp för nya möjligheter.

7

Värdedrivare

4

Historisk lönsamhet

6

Ledning & Styrelse

6

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Rådande marknadsläge skapar möjligheter

First Venture Sweden (”First Venture” eller ”Bolaget”) är ett investmentbolag med fokus på snabbväxande innehav inom megatrender såsom digitalisering, hållbar konsumtion och produktion och hälsa. Innehaven består av både noterade och onoterade innehav med ett tydligt fokus på entreprenörsteamen bakom, och verkar inom marknader med stark medvind och hög förväntad tillväxttakt framöver. Genom en SOTP-värdering i kombination med tillämpad substansrabatt, härleds ett värde per aktie om 5,4 SEK i ett Base scenario.

- Starkt management och erfarna storägare

Grundarna av First Venture och tidigare Första Entreprenörsfonden, Rune Nordlander och Peter Werme, har båda cirka 15 års erfarenhet och arbetar aktivt med investeringar inom koncernen. Tillsammans äger grundarna cirka 4 % av aktierna, motsvarande 5,2 MSEK och drygt 20 % av rösterna, vilket ingjuter förtroende i ledningens förmåga att skapa aktieägarvärde framgent. Bland First Ventures storägare återfinns exempelvis finansmannen Rutger Arnhult och techmiljardären Håkan Roos, som tillsammans äger aktier för cirka 35 MSEK, motsvarande cirka 27 % av aktierna i Bolaget.

- Investeringsstrategi med lönsamma resultat

Bolaget har en tydlig investeringsstrategi med fokus på snabbväxande bolag som står inför en kapitalintensiv kommersialiseringsfas, på så sätt kan First Venture hitta en attraktiv riskprofil med en potentiellt hög tillväxt. Genom att arbeta nära entreprenörsteamen får First Venture en tydlig bild av verksamheten och är delaktiga i utvecklingsarbetet framgent, vilket genom ledning och styrelses tidigare erfarenheter borgar för stark tilltro för strategin.

- Attraktiv värdering sett till substansvärde

Utifrån First Ventures egenskaper som investmentbolag härleds värderingen utifrån tillgängliga estimat på portföljinnehavet Humble, samt en DCF- och peer-värdering för övriga noterade innehav och en applicerad substansrabatt om 30 % i ett Base scenario. En Sum of the Parts (SOTP)-värdering tillämpas där marknads-värdet för onoterade innehav förväntas bibehålla dagens marknadsvärde. Sammantaget ges ett substansvärde om 7,7 SEK per aktie år 2023 vilket motiverar ett pris per aktie om 5,4 SEK i ett Base scenario.

- Risker relaterade till innehav

De främsta riskerna i affärsmodellen är relaterade till utvecklingen av portföljinnehaven. Bolagets substansvärde är beroende till stora del av marknadspriset av Humble Group, vilka utgör cirka 17,8 % av portföljen. Utöver detta återfinns också risker i huruvida First Venture kan omsätta Bolagets nettokassa om cirka 49 MSEK, då en aktiv investerings-strategi de senaste åren blivit allt mer eftersökt bland andra investerare. Det är möjligt att det blir svårare att hitta potentiella kandidater till en attraktiv värdering, men det rådande marknadsläget öppnar upp för nya möjligheter.

7

Värdedrivare

3

Historisk lönsamhet

8

Ledning & Styrelse

6

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Rådande marknadsläge skapar möjligheter

First Venture Sweden (”First Venture” eller ”Bolaget”) är ett investmentbolag med fokus på snabbväxande innehav inom megatrender såsom digitalisering, hållbar konsumtion och produktion och hälsa. Innehaven består av både noterade och onoterade innehav med ett tydligt fokus på entreprenörsteamen bakom, och verkar inom marknader med stark medvind och hög förväntad tillväxttakt framöver. Genom en SOTP-värdering i kombination med tillämpad substansrabatt, härleds ett värde per aktie om 5,73 SEK i ett Base scenario.

- Starkt management och erfarna storägare

Grundarna av First Venture och tidigare Första Entreprenörsfonden, Rune Nordlander och Peter Werme, har båda cirka 15 års erfarenhet och arbetar aktivt med investeringar inom koncernen. Tillsammans äger grundarna cirka 4 % av aktierna, motsvarande 6,2 MSEK och drygt 20 % av rösterna, vilket ingjuter förtroende i ledningens förmåga att skapa aktieägarvärde framgent. Bland First Ventures storägare återfinns exempelvis finansmannen Rutger Arnhult och techmiljardären Håkan Roos, som tillsammans äger aktier för cirka 45 MSEK, motsvarande cirka 27 % av aktierna i Bolaget.

- Investeringsstrategi med lönsamma resultat

Bolaget har en tydlig investeringsstrategi med fokus på snabbväxande bolag som står inför en kapitalintensiv kommersialiseringsfas, på så sätt kan First Venture hitta en attraktiv riskprofil med en potentiell hög tillväxt. Genom att arbeta nära entreprenörsteamen får First Venture en tydlig bild av verksamheten och är delaktiga i utvecklingsarbetet framgent. Ett tydligt exempel på Bolagets framgångsrika strategi är investeringen i Humble Group, där First Venture var tidiga investerare, vari Peter Werme är styrelseordförande, när bolaget nu närmar sig en attraktiva värderingar.

- Attraktiv värdering sett till substansvärde

Utifrån First Ventures egenskaper som investmentbolag härleds värderingen utifrån tillgängliga estimat på portföljinnehavet Humble, samt en DCF- och peer-värdering för övriga noterade innehav och en applicerad substansrabatt om 20 % i ett Base scenario. En Sum of the Parts (SOTP)-värdering tillämpas där marknadsvärdet för onoterade innehav förväntas bibehålla dagens marknadsvärde. Sammantaget ges ett substansvärde om 7,16 SEK per aktie år 2022 vilket motiverar ett pris per aktie om 5,73 SEK i ett Base scenario.

- Risker relaterade till innehav

De främsta riskerna i First Ventures affärsmodell är relaterade till utvecklingen av portföljinnehaven. Framför allt är First Ventures substansvärde beroende till stora del av marknadspriset av Humble Group, vilka utgör cirka 15,8 % av portföljen. Utöver detta återfinns också risker i huruvida First Venture kan omsätta Bolagets nettokassa om cirka 71 MSEK, då en aktiv investeringsstrategi de senaste åren blivit allt mer populärt bland andra investerare, vilket kan tänkas göra det svårare att hitta potentiella kandidater till en attraktiv värdering, likväl som rådande marknadsläge presenterar möjligheter.

Investmentbolag med entreprenörsteamen i fokus

First Venture Sweden (”First Venture” eller ”Bolaget”) är ett investmentbolag med fokus på snabbväxande innehav inom megatrender såsom digitalisering, hållbar konsumtion och produktion och hälsa. Innehaven består av både noterade och onoterade innehav med ett tydligt fokus på entreprenörsteamen bakom, och verkar inom marknader med stark medvind och hög förväntad tillväxttakt framöver. Genom en SOTP-värdering i kombination med tillämpad substansrabatt, härleds ett värde per aktie om 6,54 SEK i ett Base scenario.

- Starkt management och erfarna storägare

Grundarna av First Venture och tidigare Första Entreprenörsfonden, Rune Nordlander och Peter Werme, har båda cirka 15 års erfarenhet och arbetar aktivt med investeringar inom koncernen. Tillsammans äger grundarna cirka 4 % av aktierna, motsvarande 6,2 MSEK och drygt 20 % av rösterna, vilket ingjuter förtroende i ledningens förmåga att skapa aktieägarvärde framgent. Bland First Ventures storägare återfinns exempelvis finansmannen Rutger Arnhult och techmiljardären Håkan Roos, som tillsammans äger aktier för cirka 53 MSEK, motsvarande cirka 27 % av aktierna i Bolaget.

- Investeringsstrategi med lönsamma resultat

Bolaget har en tydlig investeringsstrategi med fokus på snabbväxande bolag som står inför en kapitalintensiv kommersialiseringsfas, på så sätt kan First Venture hitta en attraktiv riskprofil med en potentiell hög tillväxt. Genom att arbeta nära entreprenörsteamen får First Venture en tydlig bild av verksamheten och är delaktiga i utvecklingsarbetet framgent. Ett tydligt exempel på Bolagets framgångsrika strategi är investeringen i Humble Group, där First Venture var tidiga investerare, vari Peter Werme sitter som styrelseordförande, när bolaget nu närmar sig en unicorn-värdering.

- Attraktiv värdering sett till substansvärde

Utifrån First Ventures egenskaper som investmentbolag härleds värderingen utifrån tillgängliga estimat på portföljinnehavet Humble, samt en DCF- och peer-värdering för övriga noterade innehav och en applicerad substansrabatt om 20 % i ett Base scenario. En Sum of the Parts (SOTP)-värdering tillämpas där marknads-värdet för onoterade innehav förväntas bibehålla dagens marknadsvärde. Sammantaget härleds ett substansvärde om 8,18 SEK per aktie år 2022 motiveras ett pris per aktie om 6,54 SEK i ett Base scenario.

- Risker relaterade till innehav

De främsta riskerna i First Ventures affärsmodell är relaterade till utvecklingen av portföljinnehaven. Framför allt är First Ventures substansvärde beroende till stora del av marknadspriset av Humble Group, vilka utgör cirka 21,4 % av portföljen. Utöver detta återfinns också risker i huruvida First Venture kan omsätta senaste rapporterade nettokassa om cirka 57 MSEK då en aktiv investeringsstrategi senaste åren blivit allt mer populärt, vilket kan tänkas göra det svårare att hitta potentiella kandidater till en attraktiv värdering, likväl som rådande marknadsläge presenterar möjligheter.

Investmentbolag med entreprenörsteamen i fokus

First Venture Sweden (”First Venture” eller ”Bolaget”) är ett investmentbolag med fokus på snabbväxande innehav inom megatrender såsom digitalisering, hållbar konsumtion och produktion och hälsa. Innehaven består av både noterade och onoterade innehav med ett tydligt fokus på entreprenörsteamen bakom, och verkar inom marknader med stark medvind och hög förväntad tillväxttakt framöver. Genom en SOTP-värdering i kombination med tillämpad substansrabatt, härleds ett värde per aktie om 8,58 SEK i ett Base scenario.

- Starkt management och erfarna storägare

Grundarna av First Venture och tidigare Första Entreprenörsfonden, Rune Nordlander och Peter Werme, har båda cirka 15 års erfarenhet och arbetar aktivt med investeringar inom koncernen. Tillsammans äger grundarna cirka 4 % av aktierna, motsvarande 6,2 MSEK och drygt 20 % av rösterna, vilket ingjuter förtroende i ledningens förmåga att skapa aktieägarvärde framgent. Bland First Ventures storägare återfinns exempelvis finansmannen Rutger Arnhult och techmiljardären Håkan Roos, som tillsammans äger aktier för cirka 53 MSEK, motsvarande cirka 27 % av aktierna i Bolaget.

- Förvärvsstrategi med lönsamma resultat

Bolaget har en tydlig förvärvsstrategi med fokus på snabbväxande bolag som står inför en kapitalintensiv kommersialiseringsfas, på så sätt kan First Venture hitta en attraktiv riskprofil med en potentiell hög tillväxt. Genom att arbeta nära entreprenörsteamen får First Venture en tydlig bild av verksamheten och är delaktiga i utvecklings-arbetet framgent. Ett tydligt exempel på Bolagets framgångsrika strategi är investeringen i Humble Group, där First Venture var tidiga investerare, vari Peter Werme sitter som styrelseordförande, när bolaget nu närmar sig en unicorn-värdering.

- Attraktiv värdering sett till substansvärde

Utifrån First Ventures egenskaper som investmentbolag härleds värderingen utifrån tillgängliga estimat på portföljinnehavet Humble, samt en peer-värdering för övriga noterade innehav och en applicerad substansrabatt om 20 % i ett Base scenario. En Sum of the Parts (SOTP)-värdering tillämpas där marknadsvärdet för onoterade innehav förväntas bibehålla dagens marknadsvärde. Sammantaget härleds ett substansvärde om 10,73 SEK per aktie år 2022, och justerad med tillämpad substansrabatt om 20 % motiveras ett pris per aktie om 8,58 SEK i ett Base scenario.

- Risker relaterade till innehav

De främsta riskerna i First Ventures affärsmodell är relaterade till utvecklingen av portföljinnehaven. Framför allt är First Ventures substansvärde beroende till stora del av marknadspriset av Humble Group, vilka utgör cirka 26 % av portföljen. Utöver detta återfinns också risker i huruvida First Venture kan omsätta senaste rapporterade nettokassa om cirka 75 MSEK då en aktiv förvärvsstrategi senaste åren blivit allt mer populärt, vilket kan tänkas göra det svårare att hitta potentiella kandidater till en attraktiv värdering, likväl som rådande marknadsläge presenterar möjligheter.

Investmentbolag med entreprenörsteamen i fokus

First Venture Sweden (”First Venture” eller ”Bolaget”) är ett investmentbolag med fokus på snabbväxande innehav inom megatrender, såsom digitalisering, hållbar konsumtion och produktion och hälsa. Innehaven består av både noterade och onoterade innehav med ett tydligt fokus på entreprenörsteamen bakom, och verkar inom marknader med stark medvind och hög förväntad tillväxttakt framöver. Genom en SOTP-värdering utifrån tillgängliga analytikerestimat för noterade innehav, i kombination med tillämpad substansrabatt, härleds ett värde per aktie om 9,76 SEK i ett Base scenario.

- Starkt management och erfarna storägare

Grundarna av First Venture och tidigare Första Entreprenörsfonden, Rune Nordlander och Peter Werme, har båda cirka 15 års erfarenhet och arbetar aktivt med investeringar inom koncernen. Tillsammans äger grundarna cirka 4 % av aktierna, motsvarande ca 11 MSEK och drygt 20 % av rösterna. Bland First Ventures storägare återfinns exempelvis finansmannen Rutger Arnhult och techmiljardären Håkan Roos, som tillsammans äger aktier för cirka 53 MSEK, motsvarande cirka 27 % av aktierna i Bolaget.

- Förvärvsstrategi med lönsamma resultat

Bolaget har en tydlig förvärvsstrategi med fokus på snabbväxande bolag som står inför en kapitalintensiv kommersialiseringsfas, på så sätt kan First Venture hitta en attraktiv riskprofil med en potentiell hög tillväxt. Genom att arbeta nära entreprenörsteamen, tillika management och styrelse, får First Venture en tydlig bild av verksamheten och är delaktiga i utvecklingsarbetet framgent. Ett tydligt exempel på Bolagets framgångsrika strategi är investeringen i Humble Group, där First Venture var tidiga investerare, vari Peter Werme sitter som styrelseordförande, när bolaget nu närmar sig en unicorn-värdering.

- Attraktiv värdering sett till substansvärde

Utifrån First Ventures egenskaper som investmentbolag härleds värderingen utifrån tillgängliga estimat på portföljinnehav samt en applicerad substansrabatt om 15 % i ett Base scenario. En Sum of the Parts (SOTP)-värdering tillämpas där marknadsvärdet för onoterade innehav förväntas bibehålla dagens marknadsvärde, på grund av bristen på transparens. Sammantaget härleds genom en SOTP-värdering ett substansvärde om 12,1 SEK per aktie år 2022, och justerad med tillämpad substansrabatt om 15 % motiveras ett pris per aktie om 10,3 SEK i ett Base scenario.

- Risker relaterade till innehav

De främsta riskerna i First Ventures affärsmodell är relaterade till utvecklingen av portföljinnehaven. Framför allt är First Ventures substansvärde beroende till stora del av marknadspriset av Humble Group, vilka utgör cirka 30 % av portföljen. Utöver detta återfinns också risker i huruvida First Venture kan omsätta Bolagets senaste rapporterade nettokassa om cirka 170 MSEK då en aktiv förvärvsstrategi senaste åren blivit allt mer populärt, vilket kan tänkas göra det svårare att hitta potentiella kandidater till en attraktiv värdering, likväl som det kan innebära möjligheter.

Investmentbolag med entreprenörsteamen i fokus

First Venture Sweden (”First Venture” eller ”Bolaget”) är ett investmentbolag med fokus på snabbväxande innehav inom megatrender, såsom digitalisering, hållbar konsumtion och produktion och hälsa. Innehaven består av både noterade och onoterade innehav med ett tydligt fokus på entreprenörsteamen bakom, och verkar inom marknader med stark medvind och hög förväntad tillväxttakt framöver. Genom en SOTP-värdering utifrån tillgängliga analytikerestimat för noterade innehav, i kombination med tillämpad substansrabatt, härleds ett värde per aktie om 10,3 SEK i ett Base scenario.

- Starkt management och erfarna storägare

Grundarna av First Venture och tidigare Första Entreprenörs-fonden, Rune Nordlander och Peter Werme, har båda cirka 15 års erfarenhet och arbetar aktivt med investeringar inom koncernen. Tillsammans äger grundarna cirka 4 % av aktierna, motsvarande ca 12 MSEK och drygt 20 % av rösterna. Bland First Ventures storägare återfinns exempelvis finansmannen Rutger Arnhult och techmiljardären Håkan Roos, som tillsammans äger aktier för cirka 76 MSEK, motsvarande cirka 27 % av aktierna i Bolaget.

- Förvärvsstrategi med lönsamma resultat

Bolaget har en tydlig förvärvsstrategi med fokus på snabbväxande bolag som står inför en kapitalintensiv kommersialiseringsfas, på så sätt kan First Venture hitta en attraktiv riskprofil med en potentiell hög tillväxt. Genom att arbeta nära entreprenörsteamen, tillika management och styrelse, får First Venture en tydlig bild av verksamheten och är delaktiga i utvecklingsarbetet framgent. Ett tydligt exempel på Bolagets framgångsrika strategi är investeringen i Humble Group, där First Venture var tidiga investerare, vari Peter Werme sitter som styrelseordförande, när bolaget nu närmar sig en unicorn-värdering.

- Attraktiv värdering sett till substansvärde

Utifrån First Ventures egenskaper som investmentbolag härleds värderingen utifrån tillgängliga estimat på portföljinnehav samt en applicerad substansrabatt om 15 % i ett Base scenario. En Sum of the Parts (SOTP)-värdering tillämpas där marknadsvärdet för onoterade innehav förväntas bibehålla dagens marknadsvärde, på grund av bristen på transparens. Sammantaget härleds genom en SOTP-värdering ett substansvärde om 12,1 SEK per aktie år 2022, och justerad med tillämpad substansrabatt om 15 % motiveras ett pris per aktie om 10,3 SEK i ett Base scenario.

- Risker relaterade till innehav

De främsta riskerna i First Ventures affärsmodell är relaterade till utvecklingen av portföljinnehaven. Framför allt är First Ventures substansvärde beroende till stora del av marknadspriset av Humble Group, vilka utgör cirka 30 % av portföljen. Utöver detta återfinns också risker i huruvida First Venture kan omsätta Bolagets senaste rapporterade nettokassa om cirka 170 MSEK då en aktiv förvärvsstrategi senaste åren blivit allt mer populärt, vilket kan tänkas göra det svårare att hitta potentiella kandidater till en attraktiv värdering, likväl som det kan innebära möjligheter.

Analytikerkommentarer

Kommentar på First Ventures Q3-rapport

2024-11-21

First Venture (”First Venture” eller ”bolaget”) publicerade den 21 november 2024 bolagets delårsrapport för det tredje kvartalet av 2024. Vi delar våra tankar om rapporten nedan:

- Ökat substansvärde under det tredje kvartalet

- Fortsatt begränsat utrymme för ytterligare investeringar

- Humble Group visade stabil utveckling och lämnade nya finansiella mål

- Fortsatt hög substansrabatt bjuder in till intressant investeringstillfälle

Fortsatt substansvärdestillväxt och hög rabatt

First Venture redovisade ett substansvärde om 233,6 MSEK vid utgången av Q3-24, motsvarande en ökning om 2,3 % mot föregående kvartal, samtidigt som First North ökade med 2,8 % under samma period, och sett till utvecklingen Y-Y så ökade First Ventures substansvärde med 1,7 %. Samtidigt minskade First Ventures egen aktiekurs med 3,5 % under kvartalet, vilket således medförde att substansrabatten ökade från 62,4 % till ca 64,5 % vid utgången av Q3-24.

Det ökade substansvärdet i kvartalet är primärt hänförligt till en positiv utveckling i First Ventures största innehav Humble Group, vars värdeutveckling uppgick till ca 14,6 % under kvartalet, samtidigt som övriga mindre noterade innehav uppvisade en negativ utveckling. Det ska dock tilläggas att Humbles aktiekurs har fallit tillbaka något sedan utgången av september, motsvarande en utveckling om ca -22 % från utgången av september till stängningskursen den 20:e november.

I tidigare uppdateringar avseende First Venture har vi poängterat att den höga substansrabatten bjuder in till ett intressant investeringstillfälle och substansrabatten om 64,5 % vid utgången av Q3-24 är rekordhög sedan noteringen år 2021. Sett till de noterade tillgångarna så värderades de vid utgången av Q3-24 till 65,7, vilket i kombination med likvida tillgångar om 13,3 MSEK blir 79 MSEK, vilket nästan motsvarar First Ventures börsvärde som baserat på stängningskursen 20:e november uppgår till 78 MSEK. Givet att den onoterade portföljen därmed inte är medräknad anser Analyst Group att en investering bjuder in till attraktiv risk/reward, speciellt på en marknad där genomförda och förväntade räntesänkningar med förbättrad konjunktur som följd förväntas förbättra riskaptiten för småbolag.

Mindre avyttringar anses vara nödvändiga för att stärka likviditeten

Vid utgången av Q1-24 hade First Venture likvida tillgångar (tillgångar/skulder) om 13,3 MSEK, varav kassan utgjorde 0,9 MSEK, mot jämförbart kvartal föregående år har de likvida tillgångarna minskat med ca 1,1 MSEK. Under det senaste året har First Ventures kassa varit låg och för att finansiera den löpande verksamheten har mindre avyttringar behövt genomföras. Som ett investmentbolag av First Ventures karaktär, kan kassan stärkas (exkl. skuldfinansiering) antingen genom att First Venture gör en Exit av ett dotterbolag, erhåller utdelning från portföljbolagen eller reser kapital via aktiemarknaden. Då inget av de nuvarande noterade innehaven historiskt har lämnat utdelning, även om detta kan bli aktuellt framgent, samt att de onoterade innehaven inte antas göra det, kvarstår extern kapitalanskaffning eller att göra en Exit. Givet den höga substansrabatten anses en extern kapitalanskaffning dock mindre fördelaktig, varför endast Exits kvarstår.

Under Q3-24 genomfördes mindre avyttringar om totalt ca 4 MSEK, vilket primärt antas vara hänförligt till avyttringar i Humble Group där ägarandelen minskade under kvartalet. Likviderna antas främst behöva användas för att finansiera den löpande verksamheten och givet Bolagets nettotillgångar om ca 13,2 MSEK varav kassa om 0,9 MSEK vid utgången av Q3-24 samt en antagen burn rate om ca 1 MSEK/månad, går det inte att utesluta att First Venture antingen kommer att behöva fortsätta avyttra/minska andelar i befintliga innehav för att delvis finansiera rörelsen, delvis möjliggöra antingen större investering (5–15 MSEK) eller mindre följdinvesteringar, i syfte att tillvarata på det rådande marknadsklimat som bjuder in till lägre värderingsmultiplar vid förvärv.

Humble redovisade ytterligare ett stabilt kvartal och uppdaterade finansiella mål

First Ventures största innehav, Humble Group, hade ett intensivt tredje kvartal innefattande uppdaterade finansiella mål, en kapitalmarknadsdag samt ett listbyte till Nasdaq Stockholms huvudlista.

Sett till den operativa utvecklingen under det tredje kvartalet så visade Humble Group en fortsatt stabil utveckling med en organisk omsättningstillväxt om 10 %, vilket medförde en redovisad nettoomsättning om 1 978 MSEK (1 811). Den primära drivaren av tillväxten var en fortsatt internationell expansion, där Humble gjorde framsteg på flertalet marknader såsom USA, Europa och Australien.

Den justerade EBITA-marginalen var stabil om 7,8 % (7,7), vilket medförde en tillväxt om 11 % i justerad EBITA. Den positiva trenden i bruttomarginalen fortsatte under kvartalet, vilken stärktes till 31 % (29 %) under kvartalet. Utvecklingen i bruttomarginalen ska ses i ljuset av fortsatt volatila frakt- och råvarupriser samt en svag konsument, varför Analyst Group ser positivt på bruttomarginalsutvecklingen, vilken även estimeras bana väg för en stärkt lönsamhet framgent.

Vidare kommunicerade Humble nya finansiella mål under kvartalet, vilka framgår nedan och avser mål på medellång sikt:

- Tillväxtmål – Genomsnittlig nettoomsättningstillväxt om minst 15 procent per år, främst driven av organisk tillväxt.

- Lönsamhetsmål – EBIT-marginal om minst 10 procent.

- Kapitalstruktur – Nettoskuld i relation till EBITDA ska inte överskrida 2,5 gånger. Bolaget kan dock, under särskilda omständigheter, välja att överstiga denna nivå under kortare perioder i samband med förvärv.

- Utdelningspolicy – Överskottet ska delas ut till aktieägarna när det fria kassaflödet överstiger tillgängliga investeringar i lönsam tillväxt. Utdelning till aktieägarna förutsätter att kapitalstrukturmålet är uppfyllt.

De nya målen reflekterar Humbles ambition att fortsätta växa och stärka positionen på marknaden samt bolagets fokus på ökad lönsamhet och långsiktig finansiell stabilitet. Tillväxten i nettoomsättning avses primärt vara hänförlig till organisk tillväxt men där strategiska tilläggsförvärv.

Analyst Group anser att de finansiella målsättningarna är rimliga på några års sikt, i ljuset av en fortsatt expansion och förbättrad konjunktur. Sammantaget anses Humble Group ha levererat en stabil rapport med fortsatt god organisk tillväxt och förbättrad lönsamhet. Vid utgången av Q3-24 utgjorde Humble 19 % av First Ventures substansvärde och under det tredje kvartalet ökade värdet på First Ventures innehav med 14,6 %, dock har aktien fallit tillbaka något sedan dess.

Utmanande marknadsförhållanden för Lyckegård men bäddat för starkare 2025

Lyckegård lämnade nyligen en rapport för det tredje kvartalet som visade en något svagare utveckling, nettoomsättningen uppgick till 29,9 MSEK (48,1). Jämförelsekvartalet innefattande verksamhetsområdet Soil & Seed, vilket sedan dess har avyttrats och sett till nuvarande verksamhet inom Water så sjönk omsättningen med 28 % från 41,9 MSEK. Givet att Soil & Seed var olönsamt stärkte dock Lyckegård lönsamheten och redovisade ett EBITDA-resultat om 0,4 MSEK (-0,8), motsvarande en marginal om 1 %.

Tillväxten under kvartalet påverkades negativt av det regniga vädret, därtill har ett antal större bevattningsprojekt inom golfsegmentet skjutits fram till år 2025. Däremot kommunicerades ett starkt orderläge inför år 2025 och med gynnsammare väderförhållanden samt genomförda räntesänkningar och förbättrad konjunktur som följd förväntar vi oss ett starkare år 2025. Sedan avyttringen av Soil & Seed består Lyckegård av tre dotterbolag som har en lång historik av lönsam tillväxt och med en stark förväntad marknadstillväxt om mellan 14–17 % förväntar vi oss att detta ska fortsätta, varpå vi ser fortsatt god uppsida i aktien.

Sprint Bioscience upplever ökat intresse för TREX1

First Ventures näst största noterade innehav, Sprint Bioscience, har fortsatt upplevt ett ökat intresse för TREX1, där prekliniska resultat tidigare under året visade att behandling med TREX1-hämmande substanser ger förbättrat immunsvar och minskad tumörtillväxt. Därtill har två forskargrupper validerat TREX1 som ett viktigt mål för cancerbehandling, vilket publicerades i välrenommerade tidskrifter som ‘Journal for Immunotherapy of Cancer’ respektive ‘Cancer Discovery’.

Sprint Bioscience rapporterade en omsättning under Q3-24 som uppgick till 14,8 MSEK (39,6). Jämförelsekvartalet inkluderade en engångsintäkt om 3 MUSD avseende en upfrontbetalning i samband med att Sprint Bioscience licenserade ut de globala rättigheterna till cancerprogrammet VADA (VRK1) till Day One Biopharmaceuticals Inc. Även jämfört med föregående kvartal var det dock en minskning då omsättningen uppgick till 16,7 MSEK. Däremot medförde en god kostnadskontroll att resultat ändå förbättrades Q-Q med ett EBIT-resultat om -5,4 MSEK jämfört med -5,6 MSEK under Q2-24.

Fortsatt attraktiv substansrabatt

Sammanfattningsvis ökade First Ventures substansvärde under det tredje kvartalet, samtidigt som aktiekursen sjönk och medförde således att substansrabatten ökade till 64,5 %. Som jämförelse så värderades bolagets noterade portfölj samt likvida tillgångar till nära på samma värde som First Ventures nuvarande börsvärde. Detta innebär att investerare får hela First Ventures onoterade portfölj ”gratis” genom att investera i Bolaget givet nuvarande substansrabatt, vilken First Venture värderar till ca 155 MSEK. Givet detta anser Analyst Group fortsatt att First Venture erbjuder en attraktiv risk/reward till nuvarande aktiekurs.

Det ska dock nämnas att de noterade innehaven har minskat i värde sedan utgången av Q3-24, varför substansvärdet allt annat lika har minskat, och därmed även substansrabatten. Vidare innebär First Ventures nuvarande finansiella ställning att avyttringar förväntas behöva genomföras för att finansiera den löpande verksamheten, vilket om inte en Exit-möjlighet i de onoterade innehaven dyker upp innebär att avyttringar i noterade innehav behöver göras, något som primärt har skett i Humble Group under de senaste kvartalen.

Samtidigt arbetar flera av de onoterade innehaven för att nå positivt kassaflöde och under Q2-24 nådde Mendi Innovation positivt kassaflöde samt upplever ett fortsatt positivt momentum gällande försäljningen och budgeten för 2025 uppgår till en fördubbling av omsättningen jämfört med år 2023 efter ett starkt år 2024. I takt med att fler portföljbolag når positivt kassaflöde förväntas First Ventures möjligheter att göra en Exit att öka, samtidigt som risken för att bolaget behöver tillskjuta mer kapital, alternativt bli utspädda, vid kapitalanskaffningar minskar.

Vi kommer att återkomma med en uppdaterad aktieanalys av First Venture.

Kommentar på First Ventures Q2-rapport

2024-08-22

First Venture (”First Venture” eller ”bolaget”) publicerade den 22 augusti 2024 bolagets delårsrapport för det andra kvartalet av 2024. Vi delar våra tankar om rapporten nedan:

- Ökat substansvärde under det andra kvartalet

- Fortsatt begränsat utrymme för ytterligare investeringar

- Humble Group lämnade en stabil rapport för det andra kvartalet

- Förbättrad Risk-Reward givet ökad substansrabatt

Ökat substansvärde och ökad substansrabatt förbättrar risk/reward ytterligare

First Venture redovisade ett substansvärde om 228,5 MSEK vid utgången av Q2-24, motsvarande en ökning om 0,5 % mot föregående kvartal, samtidigt som First North ökade med 1,9 % under samma period, och sett till utvecklingen Y-Y så ökade First Ventures substansvärde med 10,4 %, vilket vid utgången av Q2-24 motsvarar ett substansvärde per aktie om 6,1 kr. Samtidigt minskade First Ventures egen aktiekurs med 27,1 % under kvartalet, vilket således medförde att substansrabatten ökade kraftigt från 48 % till ca 62 % vid utgången av Q2-24. I tidigare uppdateringar avseende First Venture har vi poängterat att den höga substansrabatten bjuder in till ett intressant investeringstillfälle och substansrabatten om 62 % vid utgången av Q2-24 är rekordhög sedan noteringen år 2021, varför vi anser att risk/reward har förbättrats ytterligare, givet att bolagets substansvärde fortsätter att utvecklas stabilt.

Det ökade substansvärdet i kvartalet är främst hänförligt till en kursuppgång om 42 % i det noterade innehavet Sprint Bioscience, vilka bl.a. meddelade positiva prekliniska resultat i bolagets onkologiprogram riktat mot TREX1 som visade att behandling med bolagets TREX1-hämmande substanser ger förbättrat immunsvar och minskad tumörtillväxt. Däremot minskade aktiekursen i Kiliaro med 39 %, bl.a. efter att innehavet genomfört en företrädesemission och lämnat en kvartalsrapport för det första kvartalet som inte levde upp till marknadens förväntningar.

Mindre genomförda avyttringar för att stärka likviditeten

Vid utgången av Q1-24 hade First Venture likvida tillgångar (tillgångar/skulder) om 11,6 MSEK, varav kassan utgjorde 0,5 MSEK, mot jämförbart kvartal föregående år har de likvida tillgångarna minskat med ca -12,5 MSEK. Under det andra kvartalet har First Venture gjort mindre avyttringar, vilket främst antas vara hänförligt till bolagets största innehav Humble Group, där ägarandelen har minskat från 0,98 % till 0,87 %, vilket antas ha varit nödvändigt för att täcka de löpande kostnaderna givet First Ventures kassa. Som ett investmentbolag av First Ventures karaktär, kan kassan stärkas (exkl. skuldfinansiering) antingen genom att First Venture gör en Exit, erhåller utdelning från portföljbolagen eller reser kapital via aktiemarknaden. Givet Bolagets nuvarande nettotillgångar (ca 11,6 MSEK) och en antagen burn rate om ca 1 MSEK/månad, går det inte att utesluta att First Venture antingen kommer att behöva avyttra/minska andelar i befintliga innehav eller resa nytt kapital under kommande tolv månader för att delvis finansiera rörelsen, delvis möjliggöra antingen större investering (5-15 MSEK) eller mindre följdinvesteringar, i syfte att tillvarata på det rådande marknadsklimatet som bjuder in till lägre värderingsmultiplar vid förvärv.

First Venture har under Q2-24 genomfört fyra mindre följdinvesteringar i befintliga innehav motsvarande 1,3 MSEK, vilket avser CombiQ, Knodd Vård, Lyckegård och OneTwo Analytics. Rune Nordlander uppger i VD-ordet att flera av portföljbolagen är nära eller har uppnått positivt kassaflöde, vilket minskar sannolikheten för ytterligare kapitalanskaffningar framgent. Ett exempel är innehavet Lyckegård, vilka har renodlat verksamheten mot bevattning och numera består av tre dotterbolaget med en lång historik av lönsam tillväxt. Genom företrädesemission i maj år 2024, i vilken First Venture tecknade för 0,2 MSEK, har även skuldsättningen minskat och med en god finansiell ställning är innehavet nu redo för accelererade tillväxtsatsningar.

Humble fortsätter på inslagen väg med tillväxt och förbättrad lönsamhet

First Ventures största innehav, Humble Group, utvecklades relativt oförändrat under det andra kvartalet 2024, där aktiens utveckling under perioden summeras till ca 6 %. Bolagets Q2-rapport som publicerades i slutet av juli visade på fortsatta framsteg avseende tillväxt och lönsamhetsförbättringar. Omsättningen i kvartalet uppgick till ca 1,86 mdSEK, motsvarande en organisk tillväxt om 9 % jämfört med Q2-23, där försäljningen påverkades positivt om 3 % genom att påsken i år låg under det första kvartalet. Försäljningen påverkades delvis negativt av en svag konsument men enligt bolaget kunde en återhämtning ses under andra halvan av juni, vilket bl.a. antas vara hänförligt till genomförda räntesänkningar. Den internationella expansionen fortsätter att vara framgångsrik och försäljningen på internationella marknader växte med 17 % under kvartalet.

Under andra kvartalet fortsatte bruttomarginalen att stärkas, uppgående till 31,5 % jämfört med 29,3 % under samma kvartal föregående år. Utvecklingen skedde trots att fraktpriserna på leveranser från Asien steg under det första halvåret, vilket ytterligare understryker att bolagets arbete att stärka bruttomarginalen bär frukt. Vidare uppgick det justerade EBITA-resultatet till 141 MSEK (120), motsvarande en marginal om 7,6 %, således en förbättring jämfört med Q2-23 då marginalen uppgick till 7 %. Genom omsättningstillväxten i kombination med marginalexpansion växte det justerade EBITA-resultatet med 18 %.

Sammantaget anser Analyst Group att Humble Group levererade en stabil rapport med fortsatt god organisk tillväxt och förbättrad lönsamhet. Vid utgången av Q2-24 utgjorde Humble 16,9 % av First Ventures substansvärde.

Stark underliggande utveckling under Q2-24 för Lyckegård

Lyckegård, vilka som nämnt har renodlat verksamheten mot bevattning och därmed har avyttrat affärsområdet Soil & Seed som historiskt har bidragit med negativa kassaflöden, lämnade nyligen en rapport för det andra kvartalet som visade en stark fundamental utveckling av den operativa verksamheten. Segmentet lantbruksbevattning uppskattades växa med ca 30 % och försäljningen inom bevattning av golfbanor och golfbaneutrustning, där Lyckegård är den ledande leverantören i Sverige, med 18 %, vilket påvisar en stark underliggande tillväxt. Därtill uppgick EBITDA-marginalen, rensat för omstruktureringskostnader efter försäljningen av Soil & Seed, vilka antas vara av engångskaraktär, till 17,5 % i det säsongsmässigt starkaste kvartalet. Samtidigt har balansräkningen stärkts genom en företrädesemission, i vilken First Venture som tidigare nämnt deltog i, vilket förväntas kunna medföra accelererade tillväxtsatsningar framgent.

Samtidigt har Lyckegårds aktie per börsstängningen den 21:a augusti sjunkit med ca 48 % YTD, trots en god fundamental utveckling och förväntade växande positiva kassaflöden framgent, vilket medför att Analyst Group ser nuvarande värdering i Lyckegård som attraktiv med en betydande uppsida i aktien.

Sprint Bioscience visade positiva prekliniska resultat

First Ventures näst största noterade innehav, Sprint Bioscience, utvecklades starkt under kvartalet, bl.a. efter nyheten om positiva prekliniska resultat i bolagets onkologiprogram riktat mot TREX1 som visade att behandling med bolagets TREX1-hämmande substanser ger förbättrat immunsvar och minskad tumörtillväxt, vilket fick aktien att lyfta ca 23 % under handelsdagen då nyheten publicerades.

Sprint Bioscience lämnade även rapport för det första kvartalet den 8:e maj, vilken visade en nettoomsättning som uppgick till 17,9 MSEK och ett rörelseresultat om -3,7 MSEK, jämfört med 0 MSEK respektive -12,3 MSEK under samma period föregående år. Sammantaget steg Sprint Bioscience aktie med ca 42 % under det andra kvartalet.

Fortsatt attraktiv substansrabatt

Sammanfattningsvis ökade First Ventures substansvärde under det andra kvartalet, samtidigt som aktiekursen sjönk och medförde således att substansrabatten ökade till rekordnivåer om 62 %. Som jämförelse så värderades bolagets noterade portfölj till ca 65 MSEK vid utgången av Q2-24, motsvarande 86 % av bolagets Market Cap, om bolagets likvida tillgångar adderas uppgår samma siffra till 102 %. Detta innebär att investerare får hela First Ventures onoterade portfölj ”gratis” genom att investera i bolaget givet nuvarande substansrabatt, vilken First Venture värderar till 152 MSEK. Givet detta anser Analyst Group fortsatt att First Venture erbjuder en attraktiv risk/reward till nuvarande aktiekurs, vilken ytterligare har förbättrats i och med den senaste nedgången av aktiekursen.

Vi kommer att återkomma med en uppdaterad aktieanalys av First Venture.

Kommentar på First Ventures Q1-rapport

2024-05-16

First Venture (”First Venture” eller ”bolaget”) publicerade den 15 maj 2024 bolagets delårsrapport för det första kvartalet av 2024. Vi delar våra tankar om rapporten nedan:

- God utveckling i aktiekursen vilket har minskat substansrabatten

- Fortsatt begränsat utrymme för ytterligare investeringar

- Humble Group inledde året med tvåsiffrig tillväxt och förbättrad lönsamhet

- Vi upprepar en attraktiv Risk-Reward på nuvarande nivåer

Stark utveckling gentemot jämförelseindex

First Venture redovisade ett substansvärde om 227,3 MSEK vid utgången av Q1-24, motsvarande en minskning om -6,5 % mot föregående kvartal, samtidigt som First North minskade med -1,8 % under samma period. Samtidigt ökade First Ventures egen aktiekurs med 12,1 %, vilket således medförde en minskad substansrabatt under kvartalet, vilken vi i tidigare uppdateringar kring First Venture har ansett varit oförtjänt stor. Substansrabatten vid utgången av Q1-24 uppgick till 48 %, jämfört med 57 % vid utgången av Q4-23. Det minskade substansvärdet i kvartalet är bland annat hänförligt till nedgångar i de tre största noterade innehaven Humble Group, Sprint Bioscience och Lyckegård. Samtidigt steg det mindre innehavet Kiliaro med hela 157 % under kvartalet efter att bolaget rapporterat en stark rapport för det fjärde kvartalet med en omsättning uppgående till 14,6 MSEK, motsvarande en tillväxt om 62 % jämfört med föregående kvartal samt ett EBITDA-resultat om 4,5 MSEK, motsvarande en marginal om ca 30 %.

Likvidering av tillgångar eller kapitalanskaffning är att vänta kommande kvartal

Vid utgången av Q1-24 hade First Venture likvida tillgångar (tillgångar/skulder) om 10,5 MSEK, varav kassan utgjorde 0,5 MSEK. Mot jämförbart kvartal föregående år har de likvida tillgångarna minskat med ca -24 MSEK och kassan med ca -11 MSEK. Givet nuvarande finansiella ställning finns inget större utrymme för större investeringar och likvidering av tillgångar eller kapitalanskaffning anses behövas för att täcka det löpande rörelsekapitalet, vilket i genomsnitt uppgått till ca – 3 MSEK eller -1 MSEK per månad mellan Q2-21 – Q1-24. Därtill har First Venture åtagit sig att teckna aktier för ca 1,6 MSEK i Kiliaros pågående företrädesemission samt för ytterligare 0,2 MSEK i Lyckegårds pågående företrädesemission, vilket förväntas påverka de likvida tillgångarna i bolaget.

Samtidigt minskade First Ventures kostnader under Q1-24, uppgående till -2,5 MSEK, vilket antas vara till följd av kostnadsbesparingar givet den nuvarande likviditeten i bolaget, vilket således kan minska bolagets burn rate framgent. Som ett investmentbolag av First Ventures karaktär, kan kassan stärkas (exkl. skuldfinansiering) antingen genom att First Venture gör en Exit, erhåller utdelning från portföljbolagen eller reser kapital via aktiemarknaden. Givet Bolagets nuvarande nettotillgångar (ca 10,5 MSEK) och en antagen burn rate om ca 1 MSEK/månad, går det inte att utesluta att First Venture antingen kommer att behöva avyttra/minska andelar i befintliga innehav eller resa nytt kapital under kommande tolv månader för att delvis finansiera rörelsen, delvis möjliggöra antingen större investering (5-15 MSEK) eller mindre följdinvesteringar, i syfte att tillvarata på det utmanande marknadsklimatet, och därmed lägre värderingsmultiplar vid förvärv.

Humble inleder året med fortsatt förbättrad lönsamhet

First Ventures största innehav, Humble Group, utvecklades svagare under det första kvartalet 2024, där aktiens utveckling under perioden summeras till ca -18 %. Bolagets Q1-rapport som publicerades i början av maj visade på fortsatta framsteg avseende tillväxt och lönsamhetsförbättringar. Omsättningen i kvartalet uppgick till ca 1,8 mdSEK, motsvarande en tillväxt om 15 % jämfört med Q1-23, avseende den organiska tillväxten så uppgick den till 11 %. Försäljningen påverkades negativt om – 4% genom att påsken i år låg under det första kvartalet, varför försäljningsutvecklingen anses vara stark. Den ökade försäljningen drevs bl.a. av internationell expansion inom segmentet Future Snacking, där den internationella lanseringen av sockerreducerat godis bl.a. har överträffat bolagets förväntningar.

Under kvartalet fortsatte bruttomarginalen att stärkas, uppgående till 31 % jämfört med 30 % under samma kvartal föregående år. Det ska då även nämnas att Humble har konsoliderat förvärv sedan jämförelseperioden med en lägre underliggande bruttomarginal, varför den relativa förbättringen är än bättre än vad siffrorna visat. Vidare uppgick det justerade EBITA-resultatet till 128 MSEK (102), motsvarande en marginal om 7 %, således en förbättring jämfört med Q1-23 då marginalen uppgick till 6 %. Genom omsättningstillväxten i kombination med marginalexpansion växte det justerade EBITA-resultatet med 25 %.

Sammantaget anses Humble Group ha levererat en stabil rapport med fortsatt god organisk tillväxt och förbättrad lönsamhet. Vid utgången av Q1-24 utgjorde Humble 17,9 % av First Ventures substansvärde.

Lyckegård renodlar verksamheten

Lyckegård meddelade under Q1-24 att bolaget har ingått gått avtal om försäljning av 80 % av aktierna i Lyckegård Soil & Seed AB och andelarna i Lyckegård Finland Oy AB. Det överenskomna företagsvärdet uppgår till 5,5 MSEK på kassa- och skuldfri basis och efter justering för Soil & Seeds nettoskuld (vilken uppgår till cirka 5,5 MSEK) uppgår köpeskillingen till 1 kr. Detta kan jämföras med köpeskillingen för Gothia Redskap & Ekoväxt Aktiebolag, som idag utgör en stor del av Soil & Seed och förvärvades under år 2021, vilken uppgick till ca 28,6 MSEK. Givet detta anses köpeskillingen om 1 SEK vara låg och vittnar om att utvecklingen inom Soil & Seed har varit svagare än väntat. Samtidigt innebär försäljningen av Soil & Seed att Lyckegård renodlas mot bevattning och grönyteskötsel, en marknad som väntas växa med ca 14 % årligen. Soil & Seed har historiskt tyngt Lyckegårds resultat genom att vara förlustbringande medan affärsområde Waters dotterbolag har en lång historik av lönsam tillväxt.

Efter utgången av det första kvartalet meddelade Lyckegård att Bolaget avser genomföra en företrädesemission om 28,1 MSEK för att accelerera och visa på lönsam tillväxt. Bakgrunden till emissionen är att Lyckegård vill möta den strukturella tillväxt som finns i marknaden, vilket efter företrädesemissionen kan genomföras genom en större finansiell flexibilitet för att växa verksamheten såväl organiskt som via förvärv. Företrädesemissionen är säkerställd till ca 71 % genom tecknings- och garantiåtaganden från befintliga ägare, utan anspråk på ersättning, vilket enligt Analyst Group ingjuter förtroende. Sammantaget ser vi positivt på att Lyckegård stärker den finansiella ställningen samt skapar utrymme för ytterligare tillväxtinitiativ.

Sprint Bioscience visade positiva prekliniska resultat

First Ventures näst största noterade innehav, Sprint Bioscience, utvecklades svagt under kvartalet efter nyheten i slutet av Q4-23 om att licenspartnern Deciphera Pharmaceuticals har meddelat att de ej avser att driva VPS34-programmet vidare, vilket fick aktien att falla ca 23 % under handelsdagen därpå, vilket Analyst Group kommenterade i samband med att First Venture publicerade Q4-rapporten. Efter det första kvartalets utgång meddelade Sprint Bioscience dock positiva prekliniska resultat i bolagets onkologiprogram riktat mot TREX1 som visade att behandling med bolagets TREX1-hämmande substanser ger förbättrat immunsvar och minskad tumörtillväxt, vilket fick aktien att lyfta ca 23 % under handelsdagen då nyheten publicerades. Sammantaget så har Sprint Bioscence utvecklats ca -29 % YTD.

Fortsatt attraktiv substansrabatt

First Ventures substansrabatt minskade under Q1-24 till följd av ett minskat substansvärde i kombination med att bolagets aktiekurs steg under kvartalet, där substansrabatten minskade från ca 57 % till 48 %. Samtidigt värderas First Ventures noterade portfölj till ca 65 MSEK vid utgången av Q1-24, motsvarande 61 % av bolagets Market Cap, om bolagets likvida tillgångar adderas uppgår samma siffra till 71 %. Samtidigt värderar First Venture den onoterade portföljen till 151,8 MSEK, eller 142 % av Market Cap. Givet detta anser Analyst Group fortsatt att First Venture erbjuder en attraktiv risk/reward på nuvarande aktiekurs, trots den minskade substansrabatten under kvartalet.

Vi kommer att återkomma med en uppdaterad aktieanalys av First Venture.

Kommentar på First Ventures Q4-rapport

2024-02-22

First Venture (”First Venture” eller ”Bolaget”) publicerade den 22 februari 2024 bolagets delårsrapport för det fjärde kvartalet av 2024. Vi delar våra tankar om rapporten nedan:

- Substansvärdet ökade med 7,4 % Q-Q samtidigt som First North All Share-index ökade med 0,7 %

- Humble avslutar året med 18 % organisk tillväxt

- Cling Systems and OneTwo Analytics mångdubblar värderingarna i senaste kapitalrundorna

- Vi upprepar en attraktiv Risk-Reward på nuvarande nivåer

Substansvärdet ökade med ca 17 MSEK Q-Q

First Venture redovisade ett substansvärde om 246,6 MSEK vid utgången av Q4-23, motsvarande en ökning om 16,9 MSEK (+7,4 %) mot föregående kvartal, vilket är högre än utvecklingen på First North om 0,7 % under samma period. Ökningen Q-Q drevs i synnerhet av de ökade värderingarna i de onoterade bolagen Cling Systems (203 % ökning) och OneTwo Analytics (109 %) efter de senaste genomförda kapitalrundorna, men även av en god aktiekursutveckling i Humble Group (24 %). Sett över helåret 2023 ökade First Venture substansvärdet med 18,6 MSEK, eller 8,2 %, samtidigt som referensindexet First North All Share Index avkastade -8,1 %, vilket motsvarar en överavkastning om över 16 procentenheter, parallellt föll Bolagets egna aktiekurs med ca -28 %, vilket Analyst Group anser är obefogat.

Likvidering av tillgångar eller kapitalanskaffning är att vänta kommande kvartal

Vid utgången av Q4-23 hade First Venture likvida tillgångar (tillgångar-skulder) om 10,0 MSEK, varav kassan utgjorde 0,3 MSEK. Mot jämförbart kvartal föregående år har de likvida tillgångarna minskat med ca -29 MSEK och kassan med ca 17 MSEK. Under de senaste tolv rullande månaderna har First Venture investerat totalt ca 12 MSEK och avyttrat innehav till ett värde om ca 1,4 MSEK*, varför resterande kassaminskning Y-Y är hänförlig till verksamhetens rörelsekapitalbehov (-7 MSEK).

Bolagets genomsnittliga operativa burn rate under perioden Q2-21 till Q4-23 uppgår till ca -3 MSEK/kvartal eller -1 MSEK/månad, vilket innebär att First Venture sannolikt har likviderat en del av de befintliga likvida tillgångar (ca 4,2 MSEK) hittills under Q1-24 givet senast rapporterad kassa. Som ett investmentbolag av First Ventures karaktär, kan kassan stärkas (exkl. skuldfinansiering) antingen genom att First Venture gör en Exit, erhåller utdelning från portföljbolagen eller reser kapital via aktiemarknaden. First Venture likviditet har under en längre period varit relativt god, givet att Bolagets har haft nettotillgångar samt noterade tillgångar vilka går att likvidera vid behov, där sistnämnda värderades till 81,3 MSEK vid utgången av Q4-23. Givet Bolagets nuvarande nettotillgångar (ca 10 MSEK) och en antagen burn rate om ca 1 MSEK/månad, går det inte att utesluta att First Venture antingen kommer att behöva avyttra/minska andelar i befintliga innehav eller resa nytt kapital under kommande tolv månader för att delvis finansiera rörelsen, delvis möjliggöra antingen större investering (5-15 MSEK) eller mindre följdinvesteringar, i syfte att tillvarata på det utmanande marknadsklimatet, och därmed lägre värderingsmultiplar vid förvärv.

Humble avslutar året med 18 % organisk tillväxt